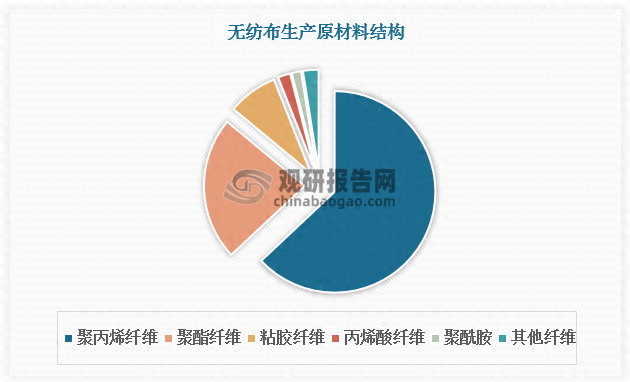

一、无纺布生产原材料以聚丙烯纤维为主,其次是聚酯纤维

观研报告网发布的《中国无纺布行业发展趋势分析与投资前景预测报告(2025-2032年)》显示,无纺布由包括化学纤维和植物纤维等在以水或空气作为悬浮介质的条件下在湿法或干法抄纸机上制成,虽为布而不经纺织故称其为无纺布。

无纺布行业生产原材料使用最多的是聚丙烯纤维,占总数的63%;其次是聚酯纤维,占比达到 23%;然后是粘胶纤维,占比为 8%,三大纤维共占94%;丙烯酸纤维、聚酰胺和其他纤维占比分别为 2%、1.5%、2.5%。

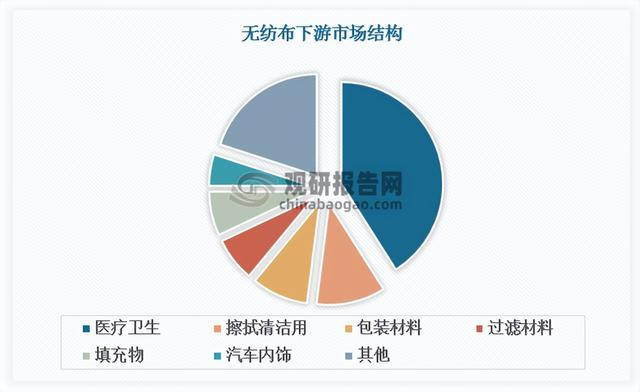

二、无纺布主要应用于医疗卫生领域,防疫物资需求减少后国内产量呈下降趋势

无纺布是新一代环保材料,具有强力好、透气防水、环保、柔韧、无毒无味,且价格便宜等优点。

无纺布主要应用于医疗卫生领域,占比达到 41%;其次是擦拭清洁用领域,占比为11%;再者是包装材料、过滤材料、填充物领域,占比分别为 9%、7%、7%;其他应用领域占比较小,均在5%及以下。

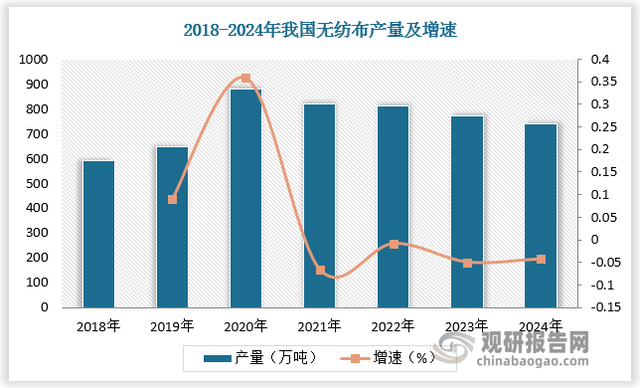

在2020年疫情期间,无纺布行业迎来了前所未有的发展机遇,产量达878.8万吨。然而,进入2021年,随着疫情的好转和市场的逐渐稳定,无纺布产量及企业利润总额出现了一定程度的回落。根据数据,2021年我国无纺布产量下降至820.5万吨,增速为-6.63%;2021年我国无纺布产量下降至813.5万吨,增速为-0.85%。2023、2024年我国无纺布产量将进一步下降至773万吨、740万吨,这反映了市场对于防疫物资需求的变化,也体现了无纺布产业自身的调整和适应能力。

三、无纺布生产大国地位稳固,我国无纺布在出口市场表现出较强竞争力

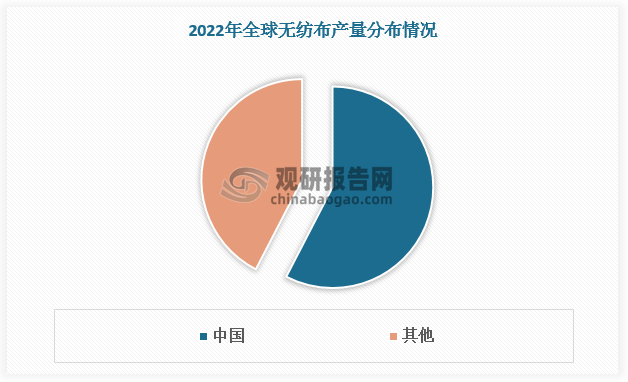

尽管国内产量持续下降,但我国无纺布生产仍处于较高水平,全球无纺布生产大国地位稳固。2022年我国无纺布产量约占全球产量的57.6%。

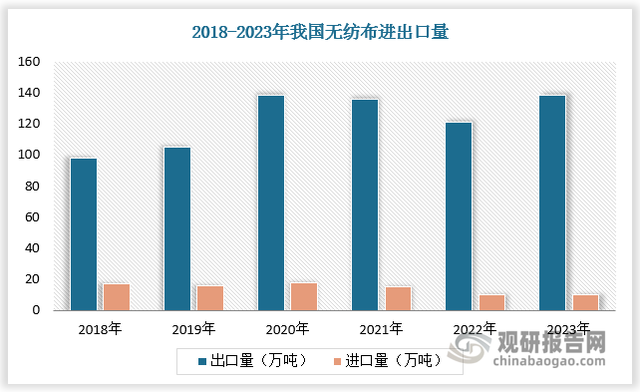

国内无纺布供给充足,同时,基于价格和品质优势,我国无纺布在出口市场表现出较强竞争力。根据数据,2023年,我国无纺布进口量减少至 10 万吨,而出口量则增长至 138万吨。

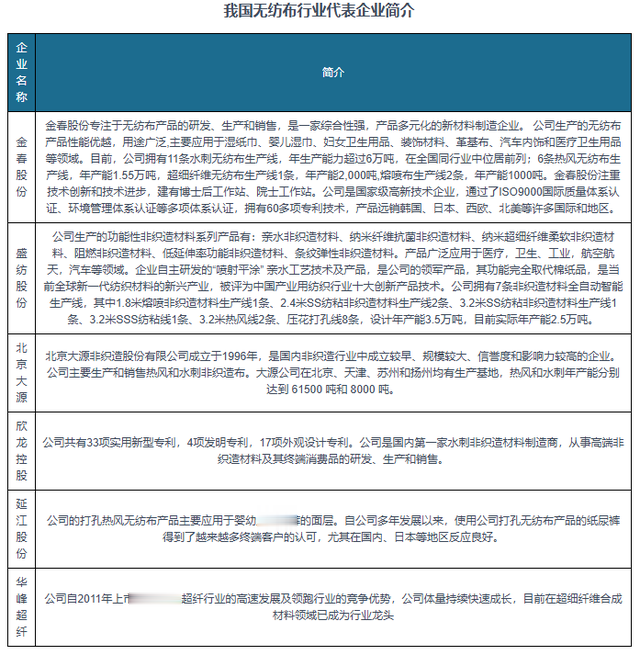

四、金春股份等企业稳占无纺布行业领先地位,未来市场将不断趋向集中

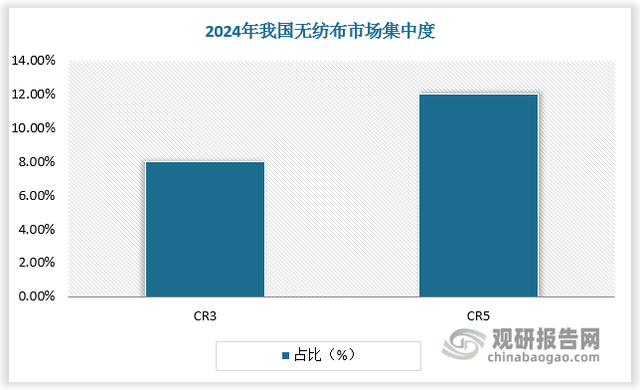

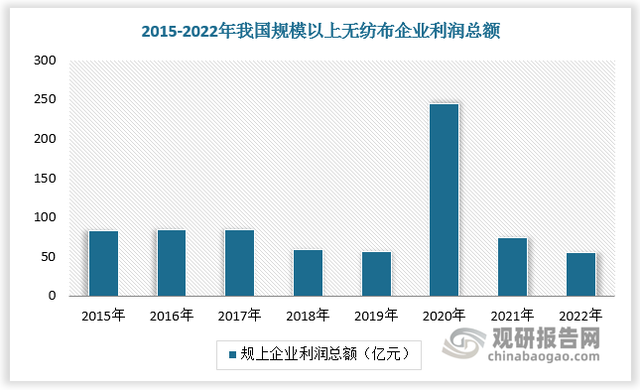

2020年,无纺布行业迎来了高速发展的黄金时期,行业规模以上企业利润总额达245.2亿元。行业繁荣景象之下,许多企业看到商机,纷纷涌入市场,但当中多为中小型企业,导致行业集中度相对较低,同质化竞争问题严重。根据数据,2024年我国无纺布CR3不足10%,CR5不足15%。

随着市场逐渐饱和和竞争日益激烈,无纺布行业经营情况开始发生变化,2021、2022年行业规模以上企业利润总额分别下降至74.05亿元、55.65亿元,这表明市场已经出现了明显的调整,企业面临着更大的盈利压力。此外,在全球环保意识日益增强的背景下,无纺布行业也面临着更加严格的环保要求和标准。

在此背景下,部分具备规模、资金、品牌、技术、销售渠道等优势的优质企业,如盛纺股份、金春股份、北京大源等,已稳占行业领先地位;而其他竞争力不足的企业正逐渐被淘汰,未来无纺布市场将不断趋向集中。